Caberá à equipe interna de tecnologia da informação (TI) do Banco Central (BC) a construção da plataforma nacional de pagamentos instantâneos. Chamada de “infraestrutura única de liquidação”, a plataforma será responsável pela liquidação das transações eletrônicas em tempo real entre diversos serviços financeiros digitais, 24 horas por dia, sete dias por semana. O BC também ficará encarregado da operação da plataforma.

Para recuperar os custos com desenvolvimento, operação e manutenção da plataforma, será cobrada uma tarifa por transação. A expectativa é de que seja uma tarifa bastante baixa, suficiente apenas para arcar com os custos. Não haverá cobrança fixa pela conexão à plataforma em si.

Até o fim de março serão definidas várias frentes de trabalho pelo BC, que cuidarão do detalhamento das regras para o funcionamento do ecossistema brasileiro de pagamentos instantâneos. A expectativa é de que a plataforma de pagamentos instantâneos comece a operar em 2020.

A liderança do BC nesse processo tem como objetivo garantir um ecossistema isonômico, plural e acessível para os mais diversos modelos de negócios de pagamentos instantâneos. Ao longo de 2018, o banco manteve um grupo de trabalho para discutir o tema, do qual participaram representantes de dezenas de agentes de mercado. O diálogo com a iniciativa privada será mantido durante a elaboração das regras de operação da plataforma, por meio de um comitê consultivo permanente.

O BC justifica a decisão de ter uma plataforma nacional e centralizada para a liquidação de pagamentos instantâneos com o argumento de que isso traz mais eficiência ao sistema, maximiza ganhos de escala e reduz os custos da sociedade com a realização de pagamentos – além de garantir a necessária neutralidade para fomentar a competição nesse mercado. “O BC possui expertise em operar sistemas dessa natureza, a exemplo do Sistema de Transferência de Reservas (STR), não possui objetivo de lucro e teria facilidade em integrar o sistema com outras bases de dados internas, inclusive para fins de supervisão e de prevenção à lavagem de dinheiro”, explica o banco em documento sobre o tema. “Esses fatores facilitam o desenvolvimento e a operação da infraestrutura pelo BC, o que traz ganhos em termos de economias de escopo e de escala e em termos de estratégia de precificação do serviço”, conclui.

Entre as diversas tarefas que caberão às frentes de trabalho estará a definição de um padrão nacional de QR code para pagamentos instantâneos, conforme adiantado por Mobile Time em setembro do ano passado.

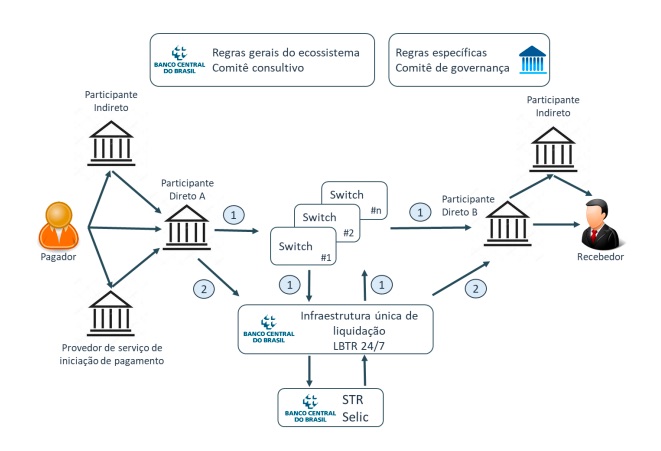

Desenho do ecossistema

No que diz respeito ao uso da plataforma, o Banco Central prevê a existência de três tipos de prestadores de serviços de pagamentos instantâneos:

1) Participante direto: uma instituição financeira ou de pagamento que oferece uma conta transacional para o usuário final e que, para fins de liquidação entre instituições, possui uma conta no BC e conexão à infraestrutura centralizada de liquidação.

2) Participante indireto: uma instituição financeira ou de pagamento que oferece uma conta transacional para o usuário final e que, para fins de liquidação entre instituições, não possui uma conta no Banco Central do Brasil, nem conexão à infraestrutura centralizada de liquidação. O participante indireto realiza suas liquidações por intermédio de um participante direto, mediante um relacionamento contratual de prestação de serviços

3) Provedor de serviço de iniciação de pagamento (atuação que será condicionada a uma regulação específica): instituição que não oferece uma conta transacional (conta corrente, conta de pagamento etc) para o usuário final, mas sim um serviço de pagamento utilizando a conta transacional em que o usuário detém em uma instituição financeira ou de pagamento. Para fins de liquidação entre instituições, a instituição em que o usuário final detém sua conta transacional pode figurar, no ecossistema, como um participante direto ou indireto.

Outra figura importante no futuro ecossistema brasileiro de pagamentos instantâneos será a da empresa que proverá a conectividade com a plataforma do BC, serviço conhecido como switch. Os participantes diretos poderãp optar entre se conectar diretamente à plataforma do BC ou por meio dessas empresas de conectividade. Estas últimas serão autorizadas a atuar como agregadoras, fornecendo a conectividade a vários participantes simultaneamente. E poderão também oferecer “a funcionalidade de tradução de padrões, em que o prestador do serviço de conectividade recebe as instruções de pagamento em um determinado formato e traduz essas instruções para o padrão de comunicação do ecossistema”, conforme descrito pelo BC. Também poderão prestar serviços adicionais, como soluções antifraude.

O serviço de switch poderá ser prestado por múltiplos agentes, desde que atendam a requisitos técnicos que poderão ser objeto de um processo de certificação.

Veja abaixo o desenho projetado pelo BC para operação da plataforma nacional de pagamentos instantâneos.

Análise

O pagamento instantâneo significa a possibilidade de realizar pagamentos ou transferências de valores em tempo real, por meio de canais digitais. Uma plataforma nacional centralizada de liquidações vai viabilizar o surgimento de novos serviços e vai garantir a interoperabilidade entre eles. Ou seja, acabará o problema de surgimento de ecossistemas financeiros fechados, que não conversavam entre si ou cobram preços altos por isso – este, aliás, foi um dos obstáculos enfrentados pelos projetos de dinheiro móvel lançados pelas operadoras celulares ao longo da última década.

Vale lembrar que diversas empresas têm lançado sistemas próprios de QR codes para pagamentos, vide PicPay, Cielo, MercadoPago etc. Provavelmente elas migrarão para o padrão nacional, uma vez que este seja disponibilizado ao mercado.

O Brasil possui hoje um rico e diverso ecossistema de fintechs, estimulado em grande medida pela abertura do mercado de arranjos de pagamentos, graças à regulamentação criada pelo Banco Central seis anos atrás. A criação de uma plataforma nacional de pagamentos instantâneos será mais um passo importante liderado pelo BC e que pode contribuir para o Brasil se transformar em um case internacional de sucesso em pagamentos digitais, fomentando um ecossistema ainda mais diversificado e inovador.

MobiShop

Debates em torno do desenvolvimento desse mercado, com a presença de diversos players do setor, incluindo representantes do Banco Central, acontecerão durante a segunda edição do seminário MobiShop, marcado para o dia 8 de outubro, no WTC, em São Paulo, com organização do Mobile Time. Mais informações estão disponíveis no site www.mobishop.com.br, ou pelo email [email protected], ou pelo telefone 11-3138-4619.

Fonte: Mobile Time

Adicionar comentário