Grande parte das pessoas que deseja empreender acaba deixando a gestão financeira de suas empresas a cargo do contador, do administrador e, em alguns casos, até da própria secretária. Claro que estes profissionais são essenciais para o bom andamento das finanças da empresa. No entanto, é você quem deve estar a frente das decisões financeiras. Uma das barreiras que levam os empreendedores a não se interessarem pela gestão financeira é o vocabulário usado nas áreas de finanças, gestão e contabilidade. Neste texto veremos os principais termos que todos os empreendedores devem conhecer para que possam gerir adequadamente as finanças de suas empresas.

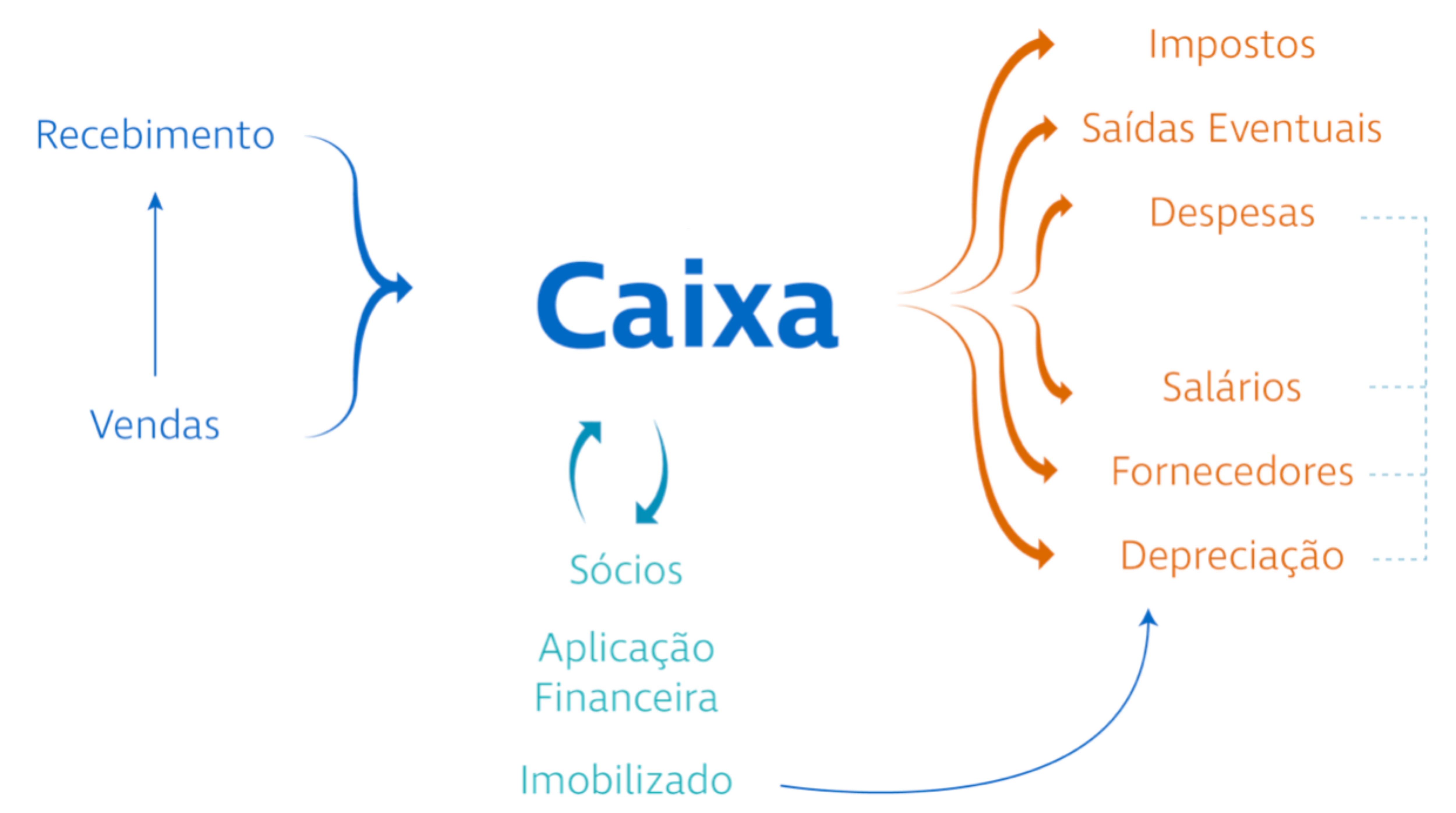

Caixa. Conta que registra os recursos disponíveis para efetuar pagamentos, adquirir matéria prima, executar obras de ampliação, adiantar salários etc…, na qual estão registradas, de maneira ordenada, os montantes recebidos e pagos (Figura 1). A boa gestão financeira do caixa permite que haja sempre saldo positivo. Uma empresa que tem caixa positivo conseguirá financiar suas obras sem necessitar pegar recursos emprestados e, desta forma, não terá que pagar juros. Com isso, sobra mais dinheiro para empresa e, consequentemente, para os sócios.

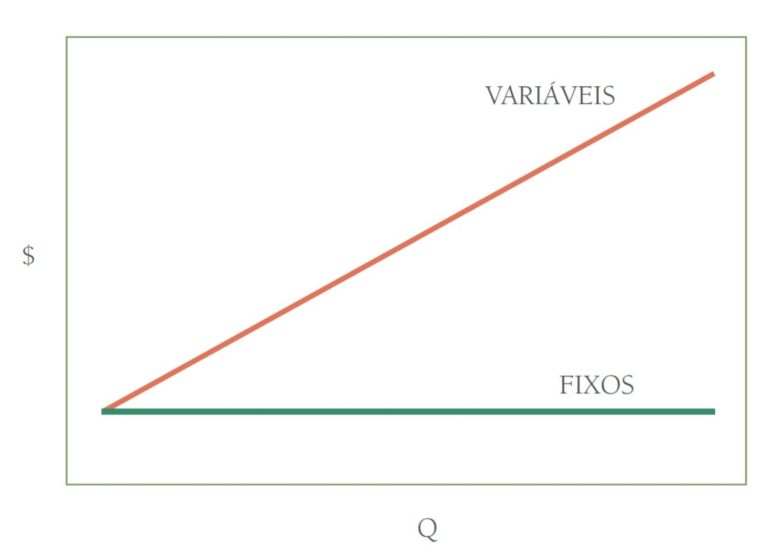

Gasto. É todo recurso que sai do caixa da empresa. Quando o gasto é empregado para a realização direta da atividade fim, chama-se custo (ex. agulhas, seringas e luvas no caso de um consultório). Quando o gasto não está relacionado diretamente com a atividade fim, ele recebe o nome de despesa (ex. papel, tinta para a impressora, grampos e copos descartáveis). Os gastos também podem ser fixos, quando eles não dependem do faturamento da empresa; variáveis são aqueles que dependem diretamente do faturamento; e extraordinários que, usualmente, não estão previstos no orçamento (Figura 2).

Repare que os gastos fixos não aumentam com a quantidade de serviços prestados (Q), enquanto os gastos variáveis aumentam proporcionalmente.

O gasto exerce impacto direto no preço final dos produtos e serviços. Por isso, é muito importante conhecer em detalhes os gastos da sua empresa. Quanto menos a empresa gastar para oferecer um produto ou serviço, mais competitiva ela será.

Receita. É todo recurso que entra no caixa da empresa, tais como venda de produtos, (a vista ou a prazo), venda de instalações, realização de procedimentos e prestação de serviços.

Resultado Financeiro. É o saldo na conta da empresa obtido em um determinado período de tempo (em geral, 12 meses). É obtido subtraindo-se as receitas dos gastos. Quando a receita for maior do que as despesas, diz-se que ocorreu ganho ou lucro; quando as despesas superam as receitas, diz-se que ocorreu perda ou prejuízo.

Faturamento. É o total faturado pela empresa e registrado em nota fiscal em um determinado período de tempo qualquer (dia, mês, ano). Quando os recursos forem efetivamente recebidos o faturamento torna-se receita, mesmo que o recebimento ocorra em época diferente à do faturamento.

É muito importante conhecer o faturamento pois existem tributos que incidem sobre o faturamento de qualquer empresa (ISS, PIS e COFINS) e que deverão ser pagos mesmo que não haja receita. Tal desalinhamento entre faturamento e receita pode gerar o descasamento de caixa, levando a empresa a não dispor de recursos para o pagamento de tais tributos.

Orçamento. É a parte de um planejamento financeiro estratégico que compreende a previsão de receitas e despesas futuras para a administração da empresa por determinado período de tempo. O orçamento deve ser definido durante o planejamento estratégico da empresa. Deve-se ter o cuidado de não subestimar o orçamento, o que pode levar a empresa e investir menos do que deveria e, com isso, vir a perder posição no mercado assim como não se deve superestimar o orçamento o que pode levar a empresa a fazer investimentos ruins e, com isso, desperdiçar recursos.

Remuneração. É o conjunto de retribuições recebidas habitualmente pelos sócios da empresa. Existem, basicamente, duas formas de remuneração: o pró-labore e a distribuição de lucros. O pró-labore é fixo e retirado mensalmente; a distribuição de lucros é feita conforme a lucratividade e é distribuída proporcionalmente à participação de cada sócio. Sobre o pró-labore incidem o INSS e também imposto de renda, o que não ocorre com a distribuição de lucros.

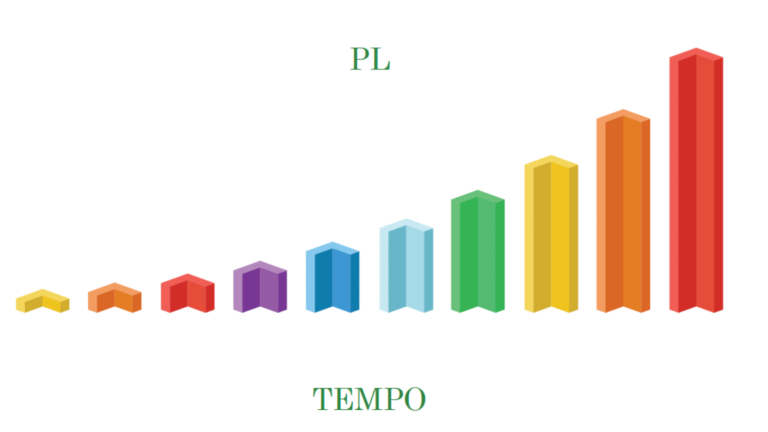

Patrimônio Líquido. É o resultado positivo da diferença entre ativos e passivos de uma empresa. Ativo é tudo o que a empresa tem (ex. equipamentos, imóveis, contas a receber) e passivo é tudo o que a empresa deve (ex. salários, encargos, contas a pagar). O PL representa a riqueza da empresa, isto é, quanto o seu valor. A principal função de uma boa gestão financeira consiste em trabalhar para obter lucro a partir das atividades e, consequentemente, aumentar o PL (valor) da empresa de forma consistente ao longo do tempo (Figura 3).

Payback. Antes de montar uma empresa, antes de se tornar sócio de uma empresa ou mesmo antes de investir em qualquer projeto, é preciso ter uma ideia do tempo necessário para recuperar o investimento que foi feito. O termo payback (do inglês devolução de pagamento) mostra o tempo necessário (usualmente em anos) para que o mesmo possa reaver o valor investido. Para calcular o payback é preciso conhecer o valor do investimento inicial, os fluxos de caixa esperados ao final de cada ano por, pelo menos, cinco anos futuros e o custo médio ponderado do capital. Destes, os fluxos de caixa são estimados com base nas receitas e nas despesas estimados para os cinco anos futuros após o funcionamento da empresa. Todos estes dados são estimados por meio de um plano de negócios. Em geral, é aconselhável que o investimento inicial se pague num período de até cinco anos.

Ponto de equilíbrio (PE). Ponto de equilíbrio é o ponto onde o lucro é igual a zero. Significa que neste ponto todas as despesas foram supridas pela receita. O ponto de equilíbrio permite apurar o número mínimo de unidades vendidas (produtos, serviços e procedimentos) capaz de liquidar os custos fixos da empresa. A partir deste ponto, qualquer venda adicional passará a representar ganho.

Para calcular o ponto de equilíbrio divide-se o custo fixo total pela diferença entre o preço de venda e o custo variável unitário, também chamada de margem de contribuição unitária. Vejamos um exemplo.

Uma empresa apresenta custo fixo mensal de R$ 5.000,0. O valor de cada produto vendido é de R$ 60,0, com um custo variável de R$ 35,0 por cada produto. Quantas vendas precisam ser feitas para pagar os custos fixos, isto é, qual o ponto de equilíbrio para esta empresa?

Assim temos que:

Custo fixo = 5.000,0

Margem de contribuição unitária = 60-35 = 25.

PE = 5.000/25 = 200.

Isto significa que esta empresa terá que realizar, no mínimo, 200 vendas por mês para cobrir os custos fixos, sem que haja lucro. O ponto de equilíbrio deve ser calculado separadamente para cada serviço prestado.

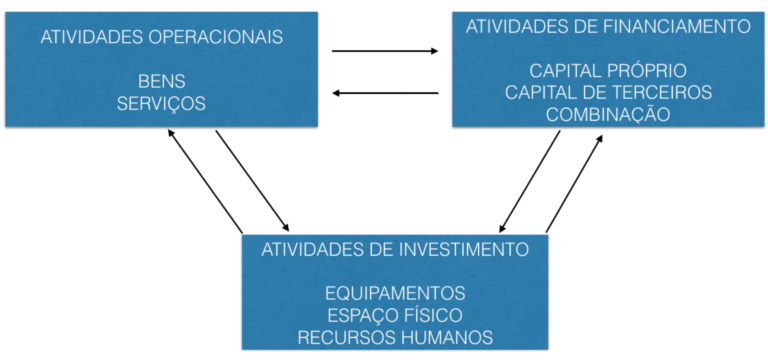

Atividades de uma empresa. Toda empresa tem um propósito, uma razão de existir, uma missão. Antes de montar uma empresa é preciso definir os objetivos da mesma dentro de um cenário local, regional e nacional. Esses objetivos devem estar alinhados com os interesses do (s) seu (s) proprietário (s) e/ou de seus sócios e, principalmente, de seus clientes. A gestão adequada permitirá utilizar os recursos escassos da forma mais eficiente possível, de modo a satisfazer os sócios/proprietários, os clientes e a sociedade como um todo. Resumidamente, as atividades exercidas por uma empresa podem ser divididas em três classes (Figura 4).

- Atividades operacionais – Consistem nas atividades-fim e representam a razão pela qual a empresa foi criada, refletindo os objetivos de seus criadores. Exemplos são a confecção de bens, a oferta de serviços ou mesmo as atividades de consultoria dentre outras.

- Atividades de financiamento – Consistem na montagem da estrutura de capital com a qual será possível viabilizar as atividades operacionais. A estrutura de capital irá depender das condições econômicas nacionais e das condições econômicas do proprietário e/ou dos sócios. Ela pode ser constituída de capital próprio (proprietário e acionistas), de capital de terceiros (bancos e demais instituições financeiras) ou mesmo de uma mistura de ambos em variadas proporções. A gestão financeira deve sempre buscar uma estrutura de capital mais enxuta possível, sem esgotar o capital de giro da empresa de forma a aumentar a lucratividade e, ao mesmo tempo, reduzir os custos dos serviços prestados

- Atividades de investimento – Consistem na utilização do capital para a aquisição dos meios (máquinas, funcionários, espaço físico e equipamentos) que serão usados para a execução das atividades operacionais. Uma vez que os recursos são limitados, entra em jogo a expertise do gestor financeiro na utilização dos recursos obtidos, de forma a fazer sempre mais com menos (e não mais ou menos), obtendo a melhor relação custo/ benefício de cada item adquirido.

Repare como as atividades interagem entre si, de tal forma que uma determinada atividade influencia positiva ou negativamente as demais. Este diagrama mostra que uma empresa funciona como um organismo vivo.

De posse destes conceitos você terá tranquilidade e conhecimento suficiente para interagir harmonicamente com os profissionais que o auxiliam e, assim, trilhar o melhor caminho para atingir a excelência de sua empresa e, assim, alcançar e manter o sucesso profissional.

Fonte: Dinheirama

Bastante didático, Wagner. Parabéns.